Como economizar e investir ganhando pouco?

Estar no vermelho é uma situação complicada, mas como já falamos por aqui, pode ser, sim, resolvida e, com organização, você pode voltar a colocar a cabeça no travesseiro e dormir tranquilo sem se preocupar com as dívidas. Apesar de difícil e cansativa, essa experiência pode trazer ensinamentos importantes. E o principal deles é que economizar é uma necessidade. Então, se você já passou por momentos conturbados na sua vida financeira e quer dar a volta por cima economizando dinheiro, mas não sabe nem por onde começar, a Simplic dá algumas dicas para ajudar nessa tarefa. Confira!

Como economizar dinheiro

Nós já demos algumas dicas por aqui de como economizar dinheiro, mesmo que você não ganhe um salário tão alto assim. São atitudes fáceis que aplicadas no dia a dia, como economizar com a luz, água, celular, transporte ou combustível e gás, podem fazer com que aquela graninha sobre no final do mês.

Além disso, você pode criar seus próprios hábitos para sobrar um valor ainda maior. Gosta de uma festa? Não tem problema curtir, mas escolha um ou dois dias no mês para isso no lugar de ir toda semana na quinta, sexta e sábado, por exemplo. Ama experimentar comidas diferentes? Opte por conhecer um restaurante uma vez ao mês somente e, nas outras oportunidades, busque receitas na internet e prepare-as em casa.

Sua paixão é moda e você gosta de comprar roupas novas? Então uma boa saída é fazer compras fora da estação, aproveitando as liquidações, ou se aventurar em brechós e outlets, que costumam ter preços bem mais atrativos. A conta do salão de beleza costuma ser alta? Que tal então passar a ir com menor frequência e fazer algumas vezes o cabelo e as unhas em casa? Às vezes, você pode até pegar o jeito e pode deixar de gastar em coisas mais simples, como uma escova, indo apenas para coisas mais complicadas, como cortes ou tintura.

Sua atividade favorita é a leitura ou videogame? Então uma boa saída para economizar um pouco mais é buscar na internet ou lojas especializadas, como sebos, opções de livros e jogos usados, que costumam sair bem mais em conta que as versões novinhas. E são tão bons quanto!

Viu só como é possível adaptar muitas coisas da rotina para tornar tudo ainda mais econômico? Uma ótima forma de aproveitar tudo o que é bom do presente sem abrir mão de pensar no futuro. Então, se você já está com suas dívidas pagas, já seguiu nossa dica clássica e indispensável de colocar seus ganhos e gastos em uma planilha (pode ser no Excel, aplicativos ou até no papel) e percebeu que sobrou uma quantia no final do mês, é hora de destiná-la para outra coisa bem bacana: um investimento. E se você acha que isso é só para quem tem muito dinheiro, está muito enganado. Existem opções para todos os bolsos. Nós separamos algumas para você conhecer!

Investimentos com pouco dinheiro

O mundo das finanças e investimentos pode parecer um pouco complexo no início. Mas vamos tentar descomplicar tudo isso para você. Conheça e não use mais a desculpa que sobra pouco dinheiro e é impossível investir, viu? Existem aplicações para todos os gostos e bolsos. Veja!

- Poupança

Se você pensa em poupar, a primeira coisa que surge na cabeça, sem dúvidas, é ela, a poupança. Uma aplicação bem simples de ser feita, sem incidência de Imposto de Renda, isenta de taxas administrativas, fácil resgate e baixo risco, ela atravessa gerações, tornou-se um costume.Ao procurar sobre o assunto, você provavelmente vai achar várias recomendações que dizem que não é bom investir na poupança, pois os juros são muito baixos, fazendo com que ela não se torne algo muito rentável. Mas entenda: não é nenhum crime optar por ela, viu? Ainda que sua rentabilidade seja bem abaixo de outras opções – 4,5% ao ano – não há problema nenhum em começar por ela. Afinal, apenas o fato de sair do zero já é um passo bem importante.

Então, caso opte pela poupança, não se sinta mal por isso. Saiba que existem outras opções que possuem rendimento maior, mas essa é uma opção segura para quem quer começar.

- Tesouro Direto

Outro investimento que tem se tornado muito popular é o Tesouro Direto. Assim como a poupança, também é muito seguro. Para você entender melhor, aqui você comprará um título público (ou uma fração dele), emprestando dinheiro ao governo e sendo remunerado por isso. Os valores são a partir de R$ 30.Qualquer pessoa interessada pode fazer esse investimento – basta ter um CPF e uma conta bancária. Para dar andamento, você deverá escolher um banco ou uma corretora, chamados agentes de custódia, que irá intermediar as transações com o Tesouro Direto. É importante lembrar que é cobrada uma taxa de administração para isso.

Depois, você deverá apresentar a documentação necessária para o cadastro, receberá uma senha provisória por e-mail para acessar sua área restrita do BM&FBovespa e depois poderá cadastrar outra de sua preferência – nesse espaço são realizadas as operações de compra e venda, consulta de saldos e extratos. Para finalizar, você deverá escolher um título mais adequado para o seu objetivo financeiro e efetuar a compra. Se você tiver dúvidas na hora da escolha, não se preocupe. O próprio site do Tesouro Nacional possui um orientador financeiro para auxiliar nessa tarefa.

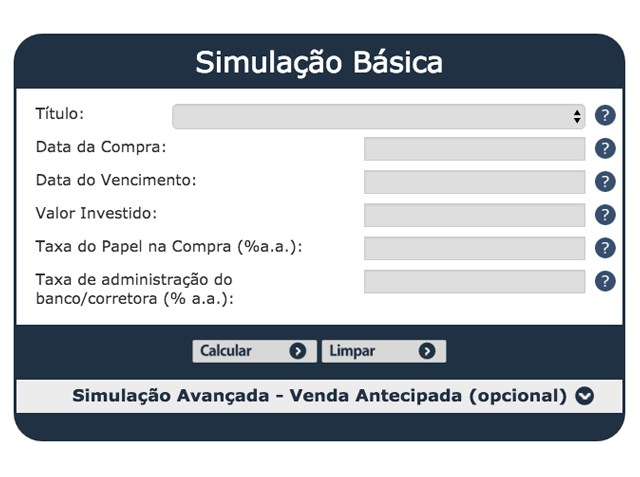

Nesse mesmo lugar, é possível fazer uma simulação básica de rentabilidade, preenchendo o tipo do título (prefixado, Selic, IGPM+ com juros semestrais, IPCA+ com juros semestrais, Prefixado com juros semestrais, IPCA+), data da compra, data do vencimento, valor investido e rentabilidade do título em porcentagem e taxa de administração do banco ou corretora também em porcentagem.

- CDB

Certificado de Depósito Bancário ou CDB é um título de renda fixa emitido pelos bancos, que utilizam esse mecanismo para captar dinheiro. Sua lógica é bem semelhante ao Tesouro Direto, só que aqui ele está emprestando dinheiro a uma instituição financeira, ganhando uma porcentagem de juros sobre o valor emprestado. Ou seja, você cede seu dinheiro por um tempo e, no prazo combinado, resgata o valor com a correção.Esse também é um investimento seguro. Mesmo que as chances de um banco quebrar sejam muito maiores do que o governo, que é o caso do Tesouro Direto, existe um Fundo Garantidor de Créditos (FGC), que é um seguro para quem investe em títulos bancários. Nesse caso, se acontecer qualquer problema com a instituição, os depósitos e rendimentos são devolvidos aos investidores e também aos correntistas, sendo o valor máximo de R$ 250.000,00 por CPF para ressarcimento.

- Previdência Privada

A previdência privada é uma aposentadoria, mas que não é ligada ao Instituto Nacional de Seguro Social (INSS). Aqui, é possível escolher o valor que irá contribuir e de quanto em quanto tempo isso será feito. E, claro, quanto mais você contribuir, mais irá receber no futuro. São ideais para quem pensa no futuro, como ter uma renda extra para quando o filho for fazer a faculdade ou mesmo complementar a aposentadoria normal, do governo.Os fundos de previdência são oferecidos por seguradoras e mais interessante é que nesse tipo de plano o dinheiro pode ser resgatado em caso de desistência. Caso o titular venha a falecer, a renda é liberada para os beneficiários sem a necessidade de fazer um inventário.

Você ainda pode escolher algumas opções dentro da previdência privada, a começar pela tributação. Ela pode ser progressiva, que tem uma faixa de isenção até determinado valor e vão de 7,5% a 37,5% de acordo com a retirada mensal, ou seja, são melhores para quem possui valores mais baixos, ou regressiva, em que se começa com 35% nos dois primeiros anos e na sequência vai caindo a cada dois anos até chegar a 10%, independente do valor sacado. Além disso, é possível escolher como irá usar os recursos: comprar uma renda da seguradora quando o plano vencer ou ir sacando o dinheiro aos poucos.

Aqui, um dos principais problemas além da tributação que pode ser alta e comprometer parte dos ganhos, é a falta de garantia caso a instituição quebre, ela não tem cobertura de FGC, o que torna essa aplicação um pouco mais arriscada. Por isso, é importante escolher uma seguradora boa para acompanhar esse processo.

O Tesouro Direto é uma boa oportunidade para quem quer investir com pouco dinheiro, já que tem um valor inicial acessível, e também possui diversas alternativas de aplicação, que podem ser definidas de acordo com os seus objetivos. Fique atento, pois não são todas as opções que possuem “liquidez imediata”, que se pode fazer o resgate imediato caso tenha alguma emergência. O Tesouro Selic permite essa opção. Como a liquidez é diária, sendo já a partir do primeiro dia o rendimento, não importa quando você fizer o resgate, mesmo fora do prazo, ainda assim terá algum lucro.

—

Agora você já conhece algumas formas de economizar dinheiro e ainda como investir essa quantia que está sobrando para que ela não se perca em gastos supérfluos, rendendo uma graninha extra. Fique de olho em mais dicas em nosso blog e coloque de vez sua vida financeira nos eixos.

Mas, se a sua situação ainda não está muito favorável para poupar e ainda resta alguma dívida incomodando, não deixe que isso se torne uma bola de neve. Tente renegociar e, caso precise, opte por uma opção fácil, rápida, segura e descomplicada: Simplic. Empréstimo 100% online para você resolver esse problema em poucos cliques. Atendemos* assalariados, autônomos, aposentados, pensionistas, servidores públicos e até negativados. Simule grátis agora! Se é simples, é Simplic. 😉

*Todas as propostas são analisadas e podem ou não ser aprovadas.