Jovens inadimplentes: como lidar com o dinheiro no início da vida financeira?

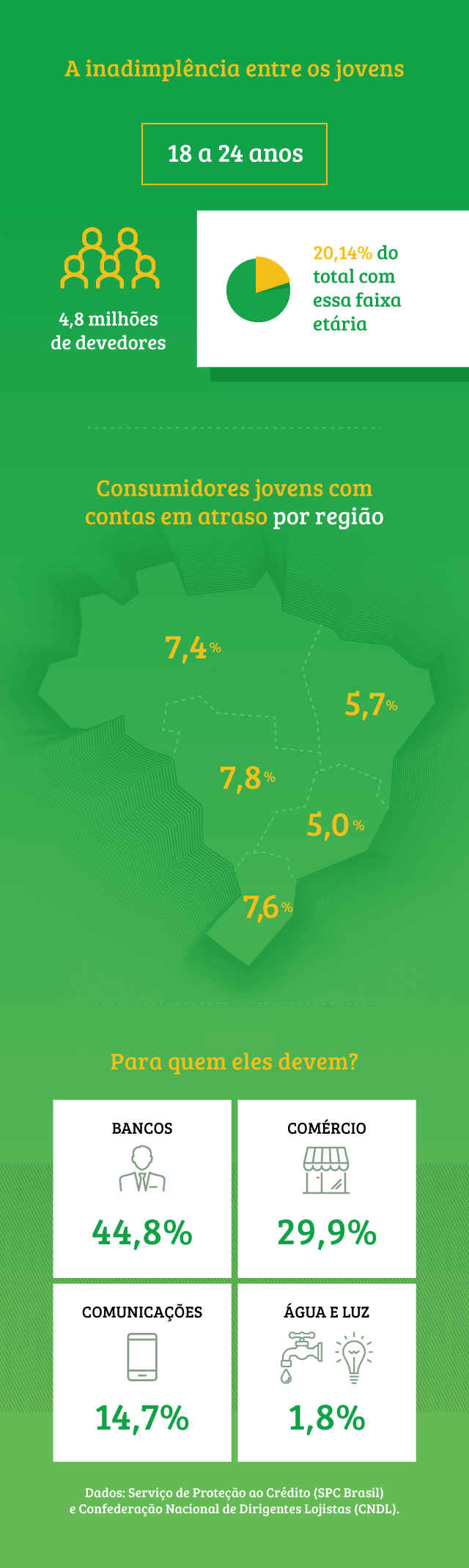

Roupas e sapatos novos, barzinhos, baladas, lanches, mensalidade da faculdade, cópias, livros, cinema, conta de internet e telefone. Em um piscar de olhos, no início do mês, o tão esperado salário de um jovem trabalhador foi pelos ares sem que ele conseguisse evitar nem ao menos ver. E o resultado de tudo isso pode ser bem complicado já no início do relacionamento com o dinheiro, refletindo-se em números: 4,8 milhões de pessoas de 18 a 24 anos estavam inadimplentes segundo dados do SPC Brasil e Câmara Nacional de Dirigentes Lojistas. Isso representa 20,14% do total de jovens com essa faixa etária. Uma taxa assustadora, mas otimista se comparada a 2017, já que esse número caiu 22% em relação ao mesmo período do ano passado.

Mas o que faz com que os jovens estejam nessa situação e como reverter esse quadro? A Simplic separou algumas dicas para ajudar você a entender melhor tudo isso, sair do vermelho e, quem sabe, conseguir até economizar dinheiro. Confira!

Entrar no mundo profissional é muito bom. Saber que o esforço rende frutos e que, no final de todo mês, o tão esperado salário entra na conta é melhor ainda. Mas, para muitos jovens, ainda é muito complicado organizar as finanças e controlar os primeiros salários. E é aí que está um grande problema: sem orientação, muitos acabam gastando mais do que ganham, pois acabam sendo seduzidos pela ilusão de que podem comprar tudo. Sem planejamento e controle de gastos, a vida financeira já começa desequilibrada, com dívidas e também nome sujo, prejudicando não só o agora, mas também futuro, já que muitos se complicam e não conseguem poupar.

Ainda bem que essa situação pode ser revertida quando se tem consciência da importância de não se viver apenas no presente, mas se projetar o amanhã para não passar por perrengues. Para isso, é imprescindível organização e controle. E não é tão complicado assim colocar isso em prática. Veja:

- Planejamento e organização

Os primeiros salários na conta, sem muitas responsabilidades, cartão de crédito na mão, limite do cheque especial. Está aí uma combinação poderosa e também perigosa para quem é jovem e está começando a lidar com dinheiro agora. Essa soma toda, infelizmente, pode acabar tendo como resultado dívidas. Por isso, é muito importante ter controle dos gastos. Não deixe de usar uma planilha para colocar gastos fixos (mensalidade da faculdade, parcelas do carro e compras, internet, celular e, caso contribua com as despesas da casa, luz e água). O que sobra você pode separar uma quantia para poupar e outra para seus gastos pessoais com lazer, por exemplo. Respeite sempre essa ordem: primeiro as contas que já tem, depois os demais gastos. Mas lembre-se: é importante se considerar apenas os ganhos reais. Muitas pessoas acabam incluindo na conta o limite do cartão, que não faz parte do orçamento e deve ser usado somente quando não se tem outra opção.Para evitar apertos, gaste sempre menos do que você ganha. Se percebeu que as contas do mês estão consumindo boa parte do seu salário ou, pior ainda, já está faltando, é hora de pisar no freio. Analise tudo o que tem consumido seu orçamento, reduza o que for possível e risque tudo o que não for realmente importante, como aquele lanche ou café sem necessidade, uma blusinha, sapato ou balada do final de semana até colocar as contas nos eixos novamente. Para reduzir ainda mais os gastos, tente negociar um plano mais barato de celular e internet. Se não tem usado muito a TV a cabo, ela também pode ser cancelada para não pesar no bolso. Só fique atento aos contratos para não ter que arcar com multas.E cuidado com as prestações! Valores pequenos, juntos, podem acabar comprometendo boa parte da sua grana na hora de calcular tudo. Antes de assumir qualquer compra a prazo, pense bem sobre o que já faz parte dos seus gastos. Sempre que possível, opte por pagar à vista e ainda aproveitar para pedir um desconto. Isso não é motivo de vergonha. Os comerciantes geralmente colocam uma margem um pouco maior nos seus produtos justamente contando com quem vai chorar um pouquinho para poder economizar. Não perca a oportunidade.

- Driblando os estímulos ao consumo

O apelo ao consumo é cada vez maior. Hoje, mais do que outdoors, vitrines e comerciais no rádio e na televisão, a vontade de comprar é estimulada o tempo todo por meio de uma ferramenta que é quase uma extensão do nosso corpo: o celular. Ali, mais do que os tradicionais anúncios, vemos uma infinidade de publicações que incentivam a querer ter cada vez mais. Para quem está começando a ter seu próprio dinheiro agora, muitas vezes é bem difícil saber lidar com tudo isso. E é aí que entra a necessidade de entender melhor a diferença entre o que é essencial e supérfluo. Para uma vida financeira tranquila, é importante que você tenha equilíbrio. Resista às tentações, priorize o que é mais importante, sem esquecer de reservar uma quantia para emergências e também uma parte para o futuro, como comprar uma casa, um carro ou fazer uma viagem. - Amanhã versus agora

Você deve estar pensando que pode ser muito chato poupar e que, no fundo, teria que se privar de muitas coisas que você sonha para poder melhorar sua relação com o dinheiro. Pois saiba que não é bem assim. Você não precisa fugir das compras. Elas podem ser muito boas e essenciais no dia a dia, sim. Mas para isso você precisa fazer escolhas conscientes, analisar o custo-benefício e colocar tudo na balança antes de sair levando qualquer coisa para casa. Lembre-se das perguntas básicas de uma compra inteligente: “posso?”, “preciso agora?” e “tenho como pagar?”. Com isso em mente, fica mais fácil diferenciar aquela vontade passageira de uma coisa realmente necessária. Importante: quando você deixa de gastar, economiza e pode abrir oportunidades lá na frente. Com responsabilidade sobre o seu orçamento, além de um presente equilibrado, você conseguirá construir um futuro mais estável.

Dinheiro não precisa ser um negócio complexo ou ser tabu. E para saber lidar com ele você não precisa de uma conta bancária com uma quantia de vários dígitos. Muito pelo contrário: quem sabe lidar bem e administrar sabiamente a quantia que ganha, mesmo que pequena, já está tirando de letra esse assunto. Então, se você quer começar hoje mesmo a mudar a sua situação financeira, mesmo que esteja começando sua carreira ou fazendo um estágio, saiba que é possível, sim! E nós resumimos de forma bem simples como começar a colocar a mão na massa e botar em prática tudo o que nós falamos acima. Quer ver?

- Faça um diagnóstico de todos os seus gastos hoje, separando em fixos, reserva para emergências, uma quantia para poupar e outra parte para gastos gerais, como lazer, lanches e compras.

- Sobrou dinheiro para compras? Então é hora de ser crítico nas suas escolhas. Nem sempre o que está barato precisa ser necessariamente levado para casa, como uma roupa, por exemplo. Lembre-se das peças que estão paradas no seu guarda-roupas, analise se o material tem qualidade ou irá se desfazer ou desbotar com poucas lavagens, se não é apenas uma peça da moda que não será usada no ano seguinte e, sempre que possível, opte por peças mais neutras e básicas, que podem ser bem aproveitadas em várias ocasiões e produções. Prefira comprar quando realmente é necessário. Ao sair em busca de determinada peça, tenha foco e não caia naquela cilada de ir atrás de uma blusa e voltar para casa com uma saia, um sapato e uma calça.

- Poupe uma parte do seu salário mensal para realizar seus sonhos. Para facilitar, eles podem ser divididos em categorias conforme seus prazos para realização: curto (comprar um celular novo), médio (fazer um curso de idiomas) e longo (viajar pela Europa).

- Defina metas para esses seus planos, colocando um prazo para execução. Por exemplo: preciso de um determinado valor para comprar o celular que quero. Preciso guardar uma quantia durante 5 meses para alcançar esse objetivo. E assim também com os outros. Faça os orçamentos para saber quanto custaria por mês para realizá-lo e comprometa-se com isso. Faça de conta que é uma prestação e assuma essa responsabilidade de verdade para chegar ao valor esperado no tempo que você estimou.

Viu só como as finanças não são um bicho de sete cabeças? E você pode descomplicar tudo isso ainda mais lendo todas as dicas que oferecemos aqui no blog da Simplic. Não deixe de acompanhar! 😉

Agora, se você já se atrapalhou em meio aos boletos, contas e compras, não precisa se desesperar. A Simplic também pode te ajudar. Empréstimo rápido, fácil e 100% online. Esqueça filas, papelada e o constrangimento de ter que ir até uma agência para solicitar um empréstimo tradicional. Tudo é feito aí, direto do seu celular ou computador, de onde você estiver. Oferecemos de R$ 500 a R$ 3.500*, que podem ser pagos em até 12 vezes. E o melhor de tudo: até para quem está negativado. Está esperando o quê? Descomplique aquela situação que vem te incomodando, como aquela conta que vem rolando e você não sabe como pagar. Porque se é simples, é Simplic!

> FAÇA UMA SIMULAÇÃO GRATUITA AGORA.

*Crédito sujeito a aprovação.