Cartão de crédito: entenda o que muda com as novas regras

Quase 8 em cada 10 brasileiros têm dívidas no cartão de crédito, segundo pesquisa divulgada em março pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC). Um número alarmante, ainda mais quando lembramos que as taxas de juros do cartão de crédito e cheque especial estão entre as mais altas. Você faz parte do grupo que está nessa lista? Então é bom ficar de olho e manter-se sempre informado. Sabia, por exemplo, que as regras do cartão de crédito acabaram de mudar com o objetivo de reduzir os juros? Se não sabia ou ainda não entendeu muito bem como essas mudanças impactam na sua vida, confira o que a Simplic preparou. É um resumão de tudo o que você precisa saber sobre o que foi anunciado no dia 1º de junho pela Federação Brasileira dos Bancos e Conselho Monetário Nacional. Veja e fique por dentro!

Novas regras do cheque especial

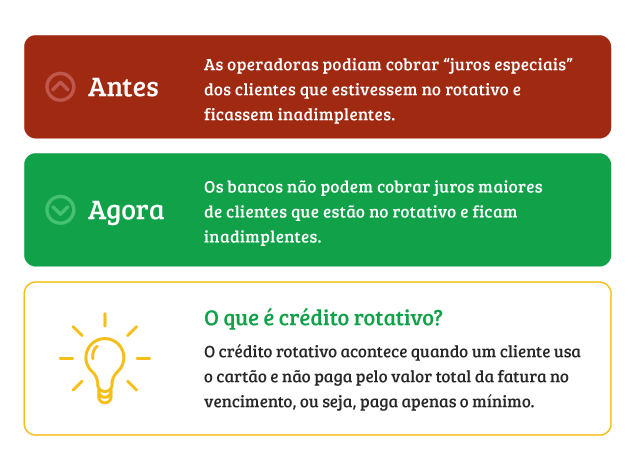

Antes das regras entrarem em vigor, os clientes que não pagavam o valor mínimo da fatura em dia iam para a modalidade rotativo não regular, que tem uma taxa de juros mais cara que a cobrada dos clientes regulares. Agora, a taxa passa a ser única, tanto para os clientes inadimplentes quanto para os que pagam as faturas em dia. Em abril, a taxa de juros média para o rotativo não regular, para os clientes que estavam com faturas em atraso, era de 14,29% ao mês, enquanto o rotativo regular era de 10,70% ao mês. Apesar da mudança, as instituições estão liberadas a cobrar multa e juros em caso de atraso – 2% de multa e 1% ao mês de juros de mora, como em outras operações de crédito.

Pagamento mínimo

Outra mudança foi no pagamento mínimo da fatura. Antes, o usuário deveria quitar pelo menos 15% do total da fatura. Agora, esse valor pode ser definido por cada instituição financeira, que pode definir com o seu cliente qual o mínimo a ser pago. Com essa medida, os bancos poderão alinhar com seus consumidores algo que seja mais direcionado a realidade de cada um, permitindo que ofereçam produtos diferentes para perfis diversos.

Importante: qualquer mudança deve ser comunicada ao cliente com pelo menos 30 dias de antecedência.

Vale lembrar que essa não é a única mudança que o rotativo do cartão de crédito teve nos últimos tempos. Em abril do ano passado, o Banco Central já anunciou medidas para tentar conter o endividamento de muitos brasileiros. Na época, as regras restringiam o pagamento mínimo da fatura a um mês, já que antes o restante da dívida do mês que se pagava apenas os 15% eram passados para o mês seguinte, quando a conta vinha com o saldo da dívida do mês anterior com juros. Caso o cliente não tivesse novamente como quitar a conta totalmente, outra vez ele poderia pagar o mínimo como no mês anterior, ficando o restante mais os juros sobre ela para a fatura seguinte. Essa foi uma forma de acabar com a bola de neve que esse tipo de pendência financeira se tornava na vida de muitas pessoas.

Como evitar dívidas no cartão de crédito?

Você já pode perceber que, mesmo com as novas regras anunciadas para tentar reduzir os juros do cartão de crédito, essa é uma dívida que deve ser evitada para não se tornar dor de cabeça. E existem algumas dicas para não cair nesse grande problema. Confira!

- Não use o cartão para complementar a renda.

- Livre-se dos cartões extras.

- Avalie cada compra.

- Pague em dia.

Planeje-se e use seu dinheiro conforme suas condições e ganhos reais. Não se permita usar o cartão como uma renda complementar, dando a falsa sensação que aquele é realmente uma quantia sua, gastando mais do que recebe e esquecendo que terá que pagar por ele mais tarde. Aos poucos, entre um gasto e outro, você poderá acabar endividado.

Se administrar um cartão apenas já pode ser difícil, imagine quando são dois, três ou mais. Mantenha um cartão principal, saiba seu limite e tenha controle sobre todos os gastos que você tem com ele.

O cartão não precisa ser um vilão, desde que usado com cautela. No caso de uma compra maior, por exemplo, que você não tenha dinheiro suficiente para pagar, ele pode ser uma boa saída. Opte sempre por menos parcelas, para não ter juros, desde que caibam no seu bolso. Logicamente, se a compra puder esperar, guarde uma quantia mensalmente para pagar a vista e ter um bom desconto.

Já falamos por aqui que o cartão de crédito é uma das contas importantes que não podem ficar para trás, justamente por conta dos juros. Pagando apenas uma parte ou até atrasando, acabará acumulando dívidas que podem comprometer seriamente seu orçamento. Considere sempre quitar 100% da fatura e, caso não seja possível, tente renegociar antes que a situação se complique.

—

Agora você já viu o que mudou com as novas regras do rotativo e ainda viu algumas dicas para evitar o endividamento com o cartão de crédito. Mas, se mesmo com tudo isso, precisar de uma ajuda extra para se livrar das dívidas, conte com a Simplic. Empréstimo pessoal online fácil, rápido, seguro e descomplicado, até para negativados. Crédito de R$ 500 a R$ 3.500 em até 12 vezes. Clique no banner abaixo e simule agora!