7 dicas para te ajudar com o controle pessoal financeiro

Todo mundo já teve problemas com dinheiro em algum momento da vida, mas isso não precisa ser um problema permanente. Embora muitos não saibam como conseguir isso, é possível organizar em definitivo sua vida financeira e viver com mais conforto. Viver uma vida descomplicada e com conforto financeiro não é tão difícil: você só precisa descobrir como fazer um controle pessoal financeiro.

O que é controle pessoal financeiro?

O controle pessoal financeiro é a forma mais básica de cuidar do seu dinheiro e é um fim em si, ou seja, ele é feito porque é muito importante por si só.

Esse controle nada mais é do que uma observação séria e meticulosa da sua situação financeira, e serve para evitar gastos desnecessários, garantir uma distribuição de renda bem-feita entre todas as despesas e impedir que sua conta fique no vermelho no final do mês.

O controle financeiro pessoal é uma ferramenta indispensável para quem quer uma vida financeira organizada e sem dor de cabeça, já que todas as contas que pareciam uma enorme bagunça impossível de pagar acabam se tornando, pouco a pouco, um problema simples de contornar.

Além disso, esse controle é um pilar essencial para o controle e planejamento familiar, porque permite calcular melhor as decisões da família com base em sua realidade financeira, poupando todos de complicações mais sérias no futuro.

7 dicas de controle pessoal financeiro

Ter um bom controle pessoal financeiro exige mais do que simplesmente vontade: para isso, é preciso controle, entendimento da situação financeira, rigidez e outras coisas. Embora o controle, resumidamente, se baseie na simples lógica de equilíbrio entre despesas e receita, ainda assim é preciso saber o passo a passo para implementar essa prática na sua vida.

Confira abaixo sete dicas para ajudar você com seu controle pessoal financeiro.

Mantenha um controle rígido de gastos

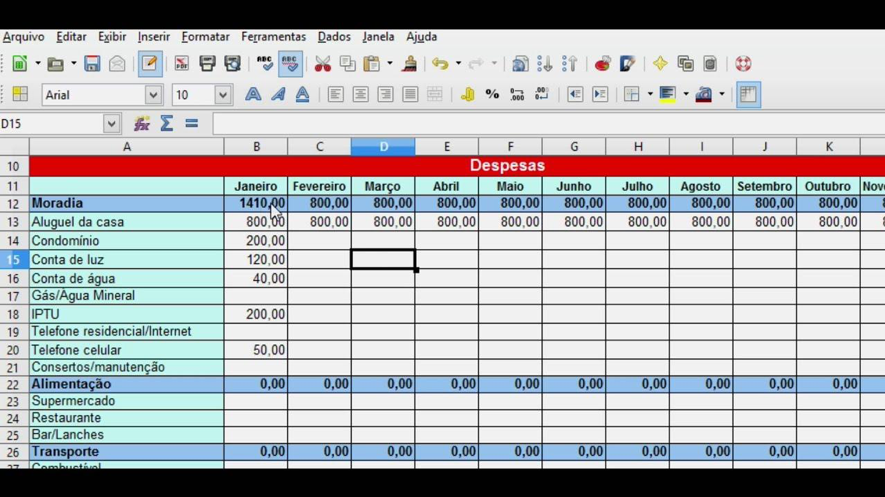

É muito importante manter uma planilha atualizada (de preferência toda semana ou, melhor ainda, todo dia) com todas as suas receitas e gastos. Sem esse controle, você não tem como saber para onde seu dinheiro está indo, o que torna impossível a otimização e o corte de gastos.

Talvez seja viável separar, antes de tudo, as receitas em fixas (salário, pensão) e sazonais (doação, presente, hora extra), tal como gastos fixos (contas, aluguel, mensalidade da escola ou academia) e sazonais (conserto da máquina de lavar, presente de aniversário da sobrinha).

Não se esqueça de ter provisões para despesas anuais. Afinal, não é bom ter uma surpresa ruim na hora de pagar IPTU, IPVA, rematrícula e tantos outros gastos. Tenha essas despesas em mente na hora de manter seu controle e nunca, em nenhuma hipótese, gaste mais do que você ganha.

Não existe uma regra que diga como e onde fazer suas anotações. Desde que você seja o mais detalhado e organizado possível, qualquer método serve: planilhas no Excel, papel e caneta, tabelas, gráficos, aplicativos eletrônicos próprios para isso ou qualquer outra coisa com que você se sinta familiarizado o bastante.

Por exemplo, quem usa papel e caneta costuma simplesmente anotar todos os dados no decorrer do dia, em um caderno ou agenda específico, sem grande metodologia, apenas para manter o registro. Outros costumam dividir a página em tabelas ou linhas para organizar melhor.

Quem usa planilhas acabará criando a quantidade de colunas e linhas que julgar conveniente, inserindo os dados no fim do dia ou da semana. Há quem use as ferramentas de cálculo da planilha para ajudar no trabalho ou simplesmente baixe modelos prontos que já existem na internet.

Os aplicativos para celular ou tablet podem ser alimentados no decorrer do dia, e geralmente fazem todo o trabalho sozinho, bastando que o usuário insira as informações. Ele pode fazer contas, gerar gráficos e tabelas e várias outras coisas. Existem versões pagas e gratuitas de aplicativos assim, e sua utilidade depende da necessidade de cada pessoa.

Conheça sua renda atual

Quando você fizer sua planilha, começará a ter um entendimento da sua situação financeira. O controle financeiro pessoal ajuda a conhecer a fundo sua renda atual, pois permite fazer um mapeamento amplo: você descobre quanto dinheiro entra, quanto dinheiro sai, para onde ele vai, quando o dinheiro saiu. Você identifica possíveis deficits, gastos supérfluos e outros problemas que não eram identificados antes.

É importante saber, também, não apenas qual é sua renda, mas como ela funciona: em que dias do mês você paga cada conta? Existe alguma coisa em débito automático? Em que dia do mês a conta começa a ficar magra e por quê? Seu controle deve ajudar a entender tudo isso.

Entenda seus gastos

Não gastar mais do que ganha não significa necessariamente estar gastando como deve, muito menos quer dizer que os gastos sejam inteligentes. Você pode estar dentro do seu teto, mas gastando demais com o carro e, por consequência, deixando de fazer uma boa compra no mercado.

Mais do que saber quanto você gasta, é importante mapear como e por que você gasta, para assim conseguir decidir como remanejar seu dinheiro.

Outra coisa interessante de se observar é a natureza dos gastos: saiba como e quanto dinheiro foi gasto via cartão de crédito, cartão de débito, dinheiro vivo, cheque, transferências, depósitos e outras modalidades. Isso é importante porque você pode acabar percebendo, por exemplo, que gasta mais com a anuidade do cartão de crédito do que usando-o de fato.

Para ter um teto de gastos mais sólido, você pode separar suas despesas por categorias e destinar para elas uma porcentagem máxima da sua receita, por exemplo, despender 5% em lazer, 15% em aluguel e assim por diante.

Você pode fazer quantas categorias julgar necessário: “filhos”, “alimentação”, “carro”, “transporte”, “reforma”, “saúde”, entre outras. Assim, você sabe exatamente em qual categoria tem gastado mais do que devia.

Reduza seus gastos

Isso exige uma mudança radical de hábitos, porém muito necessária. Pode ser que você tenha que repensar mil vezes suas vontades e “necessidades” que no fundo não são tão necessárias assim. Ou talvez você tenha que abrir mão de coisas que gosta. Mas, sem isso, é impossível fazer seu controle financeiro.

A redução de gastos é importante para sanar todas as dívidas e garantir que você tenha uma reserva de dinheiro caso precise. Quando você olhar seu controle de gastos, vai perceber que algumas coisas têm sugado muito mais dinheiro do que o recomendável, e é assim que você pode saber onde reduzir os gastos.

Compare preços, não compre por impulso, troque produtos usados por outros que você precisa, veja se os gastos são necessários e se cabem no orçamento. Mudar os hábitos é um passo vital para começar seu controle financeiro pessoal.

Tenha objetivos, prazos e metas

O planejamento estratégico norteará suas atitudes em vista do seu controle financeiro.

Contudo, antes de decidir qual é o caminho, decida para onde ir: qual é sua meta? Você quer ter dinheiro para comprar um carro novo em cinco anos? Quer, em um ano, dobrar a quantidade de dinheiro que você consegue depositar mensalmente na poupança? Quer juntar dinheiro para pagar a faculdade dos filhos, que se formam no ensino médio daqui a dez anos?

Depois de estipular a meta e seus prazos, uma dica é dividir a meta em metas menores para que você consiga acompanhar seu progresso (por exemplo, conseguir 1/5 do valor do carro em um ano). É importante que as metas sejam realistas, porém crescentes, senão você provavelmente ficará desanimado por nunca conseguir alcançar uma meta irreal e vai deixar o controle de lado.

Estabeleça limites de gastos

Se você não agir de acordo com sua situação econômica, vai sempre ter algum problema financeiro para resolver.

Observe o momento e perceba até onde você pode gastar, sempre respeitando os seus limites. Nunca deixe de considerar a situação econômica geral também: por exemplo, se for uma época de crise, corte gastos, mesmo que você tenha algum dinheiro entrando. Tenha em mente suas metas para estabelecer cortes e limites precisos.

Invista

Conheça o mercado e saiba como, quando e onde investir! Educação financeira também é aprender a investir, ou seja, aplicar seu dinheiro de forma inteligente. Existe uma infinidade de livros sobre economia, educação financeira e investimentos que você pode ler para calcular os melhores passos para sua situação.

Um ótimo começo é aprender pelo menos o básico de cálculo financeiro. Com isso, você entende melhor como o tempo afeta seu dinheiro e até mesmo de que forma se blindar um pouco da inflação.

Estudar e entender educação financeira desde a infância impede adultos endividados, estressados e financeiramente frustrados no futuro.

E agora, o que está esperando para fazer seu controle financeiro pessoal? Não se esqueça de compartilhar este artigo com os amigos e de comentar! Você pode achar outras coisas sobre controle financeiro aqui no site.